К какой амортизационной группе относится сварочный аппарат

Устройство и принцип работы автоматических сварочных аппаратов: виды оборудования

На смену ручной сварке на производство поступило более совершенное оборудование — сварочный автомат, который позволяет усовершенствовать определенные производственные процессы, являясь высшей степенью механизации дуговой сварки. Электронные системы осуществляют полный контроль процесса: дозируют подачу присадочной проволоки, контролируют скорость и направление движения дуги. Оператор же только визуально проверяет качество сварочного соединения.

Описание и принцип действия

Сварка автомат — это симбиоз электронного управления и электромеханического оборудования, а главной деталью комплекса является сварочная головка. При ее непосредственном участии осуществляется:

- процесс дуговой сварки;

- подача расходных материалов, например, присадочной проволоки или флюса;

- непосредственная подача электрического питания;

- резка или поверхностное напыление;

- контроль над всеми этапами.

Основное отличие автоматических изделий от полуавтоматов — это степень механизации. Конструкция сварочной головки встречается двух типов: подвесной вариант и самоходный агрегат.

В первом случае головка располагается неподвижно, а элементы, подготовленные к сварке, передвигаются, за счет этого и происходит прочное соединение.

Самоходный аналог перемещается над зоной сварки при помощи электропривода.

К вспомогательному оборудованию относится подача защитного газа или флюса. Механизм подачи припоя схож с аналогом, который установлен в полуавтоматическом варианте. Подающий ток механизм называется горелкой, мундштуком, а прижимом служит винт с пружиной.

На конвейере автоматические сварочные аппараты работают, подчиняясь технологическому единому циклу, в который входят устройства, отвечающие за предварительную и последующую обработку свариваемых деталей — это зависит от специфики производственных процессов.

Конструкция

Сварочные автоматы для сварки конструкций из металла имеют индивидуальную конструкцию, которая позволяет размещать их практически в любом месте производственного цеха, чтобы обеспечить качество процесса.

Ранее производители считали, что могут выбирать любое оборудование, которое им подходит по тактико-техническим показателям, но потом появились документы, нормирующие этот процесс согласно установленному ГОСТу.

Например, Общероссийский классификатор основных фондов (ОКОФ) присваивает определенному оборудованию соответствующий код, выраженный рядом цифр, а производители по нему находят нужные изделия и приобретают их.

Что такое синергетика?

Синергетический режим сварки обусловлен применением микроконтроллеров, позволяющих электронике управления самостоятельно выбирать оптимальные настройки в процессе сварки. К ним относится:

- Марка металла и его характерные свойства.

- Материал и размер электродов или присадочной проволоки.

- Тип защитного газа.

- Скорость подачи присадка или флюса и т. д. и т. п.

Аналогичные аппараты иногда сравнивают с часовым механизмом — стоит изменить один из параметров, как происходит коррекция всех настроек, поэтому наладчики оборудования могут в ручном режиме настраивать аппаратуру согласно выполняемому процессу. Синергетические сварочные аппараты относятся к компьютерному оборудованию для сварочных процессов, как система умный дом в быту, и имеют на борту целый ряд заложенных изготовителем программ.

Виды

Сварочный аппарат автомат — это сложное производственное оборудование, где весь процесс сварки автоматизирован, а оператор только следит визуально за качеством выполняемых работ.

Подвесной вариант

Такой агрегат устанавливается стационарно на отведенном месте и во время работы находится в неподвижном состоянии, например, для сварки труб разного диаметра.

Во время функционирования разные механизмы осуществляют бесперебойное движение свариваемого объекта, в нашем случае — это вращение трубы, а головка устройства остается неподвижной и производит сварку.

Оператор осуществляет контроль при помощи пульта, где отражаются все происходящие процессы.

Передвижной агрегат

Автомат укомплектован специальной тележкой, которая позволяет обеспечить мобильность и доставку в любое место, где требуется участие в сварочном процессе. Аналогичное оборудование используется на производстве, когда необходимо создать прямые швы большой протяженности.

Сварочный трактор

Этот агрегат свободно перемещается не только по конструкции, предназначенной для сварки, вся установка изделия занимает мало времени, поэтому аналогичное оборудование используется в тех ситуациях, когда нужно срочно выполнить большой объем по сварочным работам. Функциональность устройства значительно расширяется, если добавляются дополнительные узлы и приспособления.

Совершенствуются и системы управления — в современных аналогах режим сварки производится с участием лазерной головки, что позволяет полностью исключить участие человека в производстве сварочных работ, потому что автоматика полностью обеспечивает стабильность всех технологических процессов. Параметры работы изделия должны соответствовать ГОСТ 8713-79.

Технология работы

При работе автоматического аппарата для сварки используется присадочная проволока, намотанная на бобины или катушки, которые закрепляются в отдельном отсеке подающего механизма. Скорость подачи регулирует электрический двигатель, а выпрямление проволоки при необходимости осуществляется направляющими роликами.

Попадая в мундштук изделия, проходя перед этим сквозь контакты токопровода, присадка становится проводником сварочного тока, за счет которого происходит питание дуги. Расстояние между проволокой и свариваемым изделием небольшое и постоянное, поэтому такой вид сварки напоминает аналогичный с использованием плавящихся электродов, но нет перерывов, т. к. присадка подается постоянно.

Сварочный автомат способен решать такие задачи:

- Регулировка скорости подачи присадка, что зависит от напряжения сварочной дуги и её величины. При увеличении размера дуги, соответственно увеличивается скорость подачи проволоки и наоборот — таким образом, происходит экономия и автоматическое восстановление характеристик горения до нормальных значений.

- При КРЗ (коротком замыкании) автоматика самостоятельно нормализует работу агрегата.

При внезапном исчезновении напряжения проволока отводится от поверхности свариваемого материала, а после восстановления подачи тока — выдвигается в прежнее положение и активирует дугу, продолжая процесс сварки.

Достоинства и недостатки

По сравнению с ручным процессом, сварка с применением автомат технологий обладает рядом преимуществ:

- Высокий уровень производительности труда. Автоматы могут использоваться для соединения больших и малых конструкций, скорость работы постоянная, т. к. не требуется перерыва для замены электродов.

- Нет влияния человеческого фактора, поэтому плотность и структура шовного соединения постоянна на всём протяжении.

- Способность работать в труднодоступных местах, куда человеку не добраться из-за габаритов.

- Автоматическое регулирование процессов. Большинство моделей аппаратов оснащается электронными блоками регулировки, которые производят коррекцию и восстанавливают работоспособность оборудования после внезапного отключения питания.

- Автоматы влияют на экономичность производства, т. к. снижается расход сопутствующих материалов из-за отсутствия разбрызгивания присадочной проволоки.

- Безопасность обслуживающего персонала. Оператор не контактирует с вредными составляющими производства, поэтому и не прогрессируют профессиональные заболевания и травматизм.

К недостаткам относятся:

- стоимость;

- маневрирование ограничено;

- трудности с реорганизацией производства.

Для некоторых промышленных предприятий использование автоматического оборудования невыгодно, поэтому автоматика сварочного процесса до сих пор не получила широкого использования.

Сфера применения

Автоматические аппараты используются в следующих случаях:

- Промышленная сварка трубопроводов различного назначения.

- Монтажные работы внутри цеха.

- Соединение конструкций с большими габаритами.

- Сварка отличающихся по химическому составу металлов и сплавов.

- Для изготовления резервуаров для хранения нефтепродуктов.

- В судостроении для монтажа готовых секций кораблей.

- Производство автомобилей.

- Авиационная и ракетная промышленность.

Автоматические аппараты используются в разных областях, например, специальные линии сварочных работ устанавливают на конвейерах автопрома, где не нужно присутствие человека.

Выводы

Сварочные автоматические аппараты отличаются повышенным качеством и производительностью, но настройку производят технические работники, от знаний и исполнительности которых зависят все характеристики этого оборудования при эксплуатации.

К какой амортизационной группе относится сварочный аппарат в 2019 году

Машины и оборудование имущество со сроком полезного использования свыше 5 лет до 7 лет включительно электродвигатели для электробуровых установок; электродвигатели крановые Машины и оборудование имущество со сроком полезного использования свыше 7 лет до 10 лет включительно двигатели внутреннего сгорания, кроме двигателей для транспортных средств; электродвигатели переменного тока мощностью от 0,25 кВт и выше (кроме специальных силовых и крупногабаритных); электродвигатели специальные силовые; кроме основных средств, включенных в другие группы Переходные ключи Для перехода от старого ОКОФ к новому ОКОФ используется прямой переходный ключ: ОКОФ ОК 013-94ОКОФ ОК 013-2014 КодНаименованиеКодНаименование 142919320Вакуум-фильтры330.28.29Машины и оборудование общего назначения прочие,

Найдя его, вы увидите, к какой группе данное ОС относится. Если же ваше ОС не поименовано в Классификации, то вы вправе самостоятельно установить срок полезного использования этого имущества, ориентируясь на срок эксплуатации, указанный в технической документации или рекомендациях производителя.

Требования к амортизационным группам

Проверке правильности ведения бухгалтерского учета, особенно ведущегося одновременно с налоговым учетом, контрольные органы посвящают максимум внимания. Поэтому важно знать все нюансы и новшества в отражении основных средств в отчетных документах. Это избавит от риска ошибочного заполнения и получения штрафов.

Сначала необходимо определить, относится ли объект к ОС. Срок службы актива в налоговом учете должен быть более 12 месяцев и иметь стоимость от 100 тысяч рублей (п. 1 ст. 256 НК РФ).

При соответствии данным критериям относить стоимость имущества на затраты единовременно нельзя. Нужно выбрать для него подходящую группу и срок полезного использования.

После этого можно осуществлять его списание через амортизацию.

К какой амортизационной группе относятся контрольно-кассовые машины (ккм) и иная контрольно-кассовая техника (ккт)

Контрольно-кассовые машины (ККМ) и иная контрольно-кассовая техника (ККТ) имеют Код ОКОФ 14 3010020 «Машины счетные, аппараты кассовые билетные, аналогичное оборудование, включающее в себя счетные устройства, математические приборы и инструменты».

Контрольно-кассовые машины (ККМ) и иная контрольно-кассовая техника (ККТ) имеют код ОКОФ 330.28.23.13 (Машины счетные, аппараты контрольно-кассовые, машины почтовые франкировальные, машины билетопечатающие и аналогичные машины со счетными устройствами). Такие основные средства относятся к 4-й амортизационной группе.

Рекомендуем прочесть: Льготы Инвалидов 2 Группы На 2019 В Казахстане

Классификатор основных средств по амортизационным группам 2019

Аналогично, 4 амортизационная группа основных средств по Классификатору 2019 предполагает, что срок полезного использования по ОС, относящимся к этой группе, составляет свыше 5 лет до 7 лет включительно.

Поэтому, к примеру, по телефонным факсимильным аппаратам СПИ может быть установлен в диапазоне от 61 месяца до 84 месяцев. А ОС со сроком полезного использования 85 месяцев уже отнесены к 5 амортизационной группе основных средств по Классификатору.

Соответственно, к примеру, по сухогрузным судам смешанного плавания «река-море» может быть установлен СПИ от 85 месяцев до 120 месяцев включительно.

Для расчета суммы амортизации основных средств (ОС) необходимо установить не только метод амортизации, но и определить срок полезного использования (СПИ) того или иного объекта. Этот срок по общему правилу определяется утвержденной Правительством Классификацией основных средств, включаемых в амортизационные группы. Подробнее о Классификаторе расскажем в нашей консультации.

Справочник кодов ОКОФ на 2019 год

- первые три знака – вид основных фондов (например, у нежилых зданий код начинается с 210);

- остальные знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности – ОКПД2 ОК 034-2014 КПЕС 2008 (утв. приказом Росстандарта от 31.01.2014 № 14-ст).

По общему правилу, чтобы определить амортизационную группу, сначала найдите основное средство в ОКОФ и выясните, какой код ему соответствует.

Затем найдите этот код в Классификации и определите, к какой амортизационной группе он относится.

Новый классификатор ОКОФ с 2017 года

Некоторые позиции старого классификатора были фактически удалены, а в новом ОКОФ их заменили обобщающими наименованиями.

Например, вместо уникальных видов различного ПО, прописанных отдельными строками в ОКОФ-1994 (операционные системы и средства их расширения, программные средства управления базами данных, сервисные программы, прикладные программы для проектирования и т.д.

, всего более десятка наименований ПО) появится такой объект, как «Информационные ресурсы в электронном виде прочие». В то же время в ОКОФ-2017 найдутся немало объектов, аналогов которым в прежней редакции установлено в принципе не было, в том числе и в силу фактического отсутствия подобного оборудования в 90-х годах прошлого века

Среди изменений ОКОФ с 2017 года можно также отметить новое местоположение отдельных основных средств относительно той или иной амортизационной группы.Фактически это означает введение иных сроков полезного использования отдельных объектов ОС, а стало быть и изменение того периода, в течение которого первоначальная стоимость такого имущества традиционно списывалась в налоговом учете до сих пор.

Амортизационные группы основных средств: как определять в 2019 году

Организация определяет срок полезного использования основного средства, чтобы в бухгалтерском и налоговом учете начислить амортизацию. С 12 мая 2018 года бухгалтеры применяют обновленную Классификацию основных средств. Расскажем подробнее, что изменилось и как определять амортизационные группы в 2019 году.

Рекомендуем прочесть: Тарифы В Москве На Горячую И Холодную Воду 2019

Код роторного насоса по ОКОФ — 14 2912113. В Классификации ОС такой код, а также код подкласса 14 2912010 (насосы центробежные, поршневые и роторные) не указаны.

Однако в ней есть код класса 14 2912000 (насосы и оборудование компрессорное). Он относится к третьей амортизационной группе (имущество со сроком полезного использования свыше трех лет до пяти лет включительно).

Значит, роторный насос надо включить в третью амортизационную группу.

Это видео недоступно

Складной механизм доработался, теперь самокат складываеться намного удобнее. Блок управления стоит новый, изменились и кнопки управления, дисплей также покрыт антибликовым покрытием и теперь даже в солнечную погоду вы без труда будете видеть информацию на дисплее без бликов.

Долгожданная новинка от компании Kugoo, производителя качественных и не дорогих электросамокатов для города. Новинка 2019 года Kugoo S3 Pro, обновлённый дизайн электросамоката никого не оставит равнодушным.

Самокат оснастили дополнительными фонарями красного цвета на деке, смотрится очень даже современно.

Колёса тоже претерпели изменения, точнее резина, она стала прочнее и внешне тоже изменилась, колеса не накачиваемые, с отверстиями для лучшей амортизации.

Амортизационные группы основных средств 2019

здания бескаркасные со стенами облегченной каменной кладки, с железобетонными, кирпичными и деревянными колоннами и столбами, с железобетонными, деревянными и другими перекрытиями; здания деревянные с брусчатыми или бревенчатыми рубленными стенами; сооружения обвалованные

коммутационное, стативное и прочее релейное и электромеханическое оборудование; оборудование ручного обслуживания систем ЦБ и МБ; оборудование электрораспределительное, шкафы и щиты питания по постоянному току объектов связи; оборудование вводно-кабельное и вводно-коммутационное; выпрямительное и преобразовательное оборудование для средств связи

Амортизационная группа сварочного аппарата в

Сварочный аппарат к какой амортизационной группе относится в 2020 году

В 2020 году срок службы некоторых основных средств для целей начисления амортизации изменится. Дело в том, что начинает действовать с 2020 года новый классификатор ОКОФ. Наша консультация о том, что предстоит сделать бухгалтеру в связи этим.

Все основные средства из Классификации ОС, включаемых в амортизационные группы (утв. постановлением Правительства РФ от 01.01.2002 № 1) разделены по кодам из Общероссийского классификатора основных фондов.

Поэтому переход на новые ОКОФ с 2020 года изменил срок амортизации некоторых активов в налоговом учете. При этом руководствоваться нужно исключительно новыми кодами ОКОФ с 2020 года.

Изменения в действующую Классификацию ОС для целей налоговой амортизации внесены постановлением Правительства РФ от 07 июля 2020 года № 640.

Бухучет инфо

По классификации основных средств (утв. постановлением Правительства РФ от 01.01.

02 № 1) телефоны относятся к четвертой амортизационной группе со сроком полезного использования от трех и до пяти лет (код ОКОФ 14 3222000 «Средства кабельной связи и аппаратура проводной связи оконечная и промежуточная»). Но в эту группу включены средства проводной связи, то есть стационарные аппараты. Смартфон к таким устройствам не относится.

Спор возник после того, как компания купила несколько зданий. Предыдущий владелец относил их к седьмой амортизационной группе, и компания менять ее не стала. Но налоговики заявили, что здания относятся к восьмой-десятой группам с более долгим сроком службы. Значит, компания срок занизила, а амортизацию завысила.

Ревизоры пересчитали амортизацию. Судьи с ними согласились. По мнению суда, при покупке подержанных активов надо было сверить их характеристики из техпаспортов и актов приема-передачи с Классификацией основных средств (утв. постановлением Правительства РФ от 01.01.02 № 1).

Компания этого не сделала, значит, действительно завысила амортизацию.

Рекомендуем прочесть: Алименты на жену и ребенка до 3 лет размер

К какой амортизационной группе относится генератор сварочный и срок его

Выражаю вам и вашему коллективу свою благодарность за оказанную помощь в разработке организации эффективной структуры фирмы. Хочется верить, что наше сотрудничество и в дальнейшем будет способствовать развитию отношений в решении любых вопросов на основе взаимовыгодного доверия, открытости и надежности.

От имени ООО «А-Проект» выражаем Вам глубочайшую признательность и благодарность за Вашу неоценимую помощь по ведению бухгалтерских дел нашей компании.

Наша компания неоднократно обращалась к специалистам ООО КК «Оптима» за консультациями и поддержкой и всегда получала квалифицированную помощь бухгалтеров.

Хочется отметить оперативное реагирование на все возникающие в процессе нюансы, живое человеческое участие и заинтересованность в достижении результата. Желаем Вам дальнейших успехов и надеемся на плодотворное сотрудничество.

К какой амортизационной группе относится сервер в 2020 году

Постановлением Правительства от 01.01.2002 № 1, амортизационную группу, к которой относятся ОС этого вида, и выбрать любой срок в месяцах в пределах допустимого диапазона.

К примеру, животные зоопарков и подобных учреждений, служебные собаки отнесены к 3 амортизационной группе основных средств по Классификатору 2020-2020.

Это значит, что СПИ по таким объектам – свыше 3 лет до 5 лет включительно.

Амортизационные начисления не могут рассчитываться на такое имущество компании, как:

- различные объекты капитального строительства (незавершенного);

- товарно-материальные ценности;

- на земельные наделы;

- ценные бумаги;

- объекты, которые имеют отношение к категории природных ресурсов (вода и так далее).

Амортизационные группы основных средств: как определять в 2020 году

Установление амортизационной группы ОС по Классификации ОС, которая утверждена Правительством РФ в соответствии с п. 4 ст. 258 НК РФ. Классификация ОС — это таблица, в которой для каждой амортизационной группы перечислены наименования входящих в нее ОС и соответствующие коды Общероссийского классификатора основных фондов (ОКОФ).

Правительство утвердило новую классификацию основных средств по амортизационным группам. Изменения вступают в силу с 1 января 2020 года. Количество групп не изменилось, их по-прежнему десять. Однако некоторые основные средства попали в другие группы, значит для них срок полезного использования будет иной. Как определять амортизационные группы по новым правилам, читайте в нашей статье.

Рекомендуем прочесть: Выписка Из Егрн Об Объекте Недвижимости Как Заказать

К какой амортизационной группе относится офисная мебель в 2020 году

Прошу ответ по учету Основных средств — Столы, шкафы Мебель для офиса Вип, стоимостью более 100тыс руб, срок службы их более 1 года:Какая Амортизационная группа по Налоговому учету (номер группы и срок полезного использования)?Какой указать код ОКОФ?С уважением Пьянкова нет решения 0 Кадры Антон Ложкин 5 месяцев 2 Ответ 5693 просмотров Новичок 0 Ответы ( 2 ) Напишите ответ Похожие вопросы Предыдущий вопрос Следующий вопрос Задать вопрос Copyright 2020 Учет-Эксперт | ПОЧТА ДЛЯ СВЯЗИ С РЕДАКЦИЕЙ: RU.

Ответ Офисная мебель относится к Четвертой амортизационной группе. Соответственно, срок полезного использования мебели может быть установлен в интервале от 5 лет и 1 месяца и до 7 лет.

Обоснование С 2020 года Мебель относится к четвертой амортизационной группе (Классификация основных средств, включаемых в амортизационные группы): «330.32.50.

30 Мебель медицинская, включая хирургическую, стоматологическую или ветеринарную; парикмахерские кресла и аналогичные кресла, и их части 330.26.51.32 Столы, машины чертежные и прочие инструменты для черчения, разметки или математических расчетов 320.26.

30 Оборудование коммуникационное — мебель для предприятий кабельной и проводной связи » До 2020 года Мебель имеет коды ОКОФ (старая версия) 16 2929000, 16 3222000, 16 3311000, 16 3612000. Основные средства с такими кодами ОКОФ относятся к четвертой амортизационной группе (см.

К какой амортизационной группе относится мебель

Рассмотрим, какими критериями можно руководствоваться сегодня при определении амортизационной группы отдельных позиций офисной мебели.

Например, многие бухгалтеры присваивают шкафам и стеллажам 4-ю амортизационную группу (код ОКОФ 320.26.30 «Оборудование коммуникационное»).

Под этим кодом объединены предметы мебели для предприятий кабельной и проводной связи, что весьма близко к категории офисной мебели.

Мебель для офиса полностью подпадает под перечисленные условия, а если она превышает лимит стоимости для признания актива в составе материальных ценностей (более 40 тыс. рублей за единицу), то, несомненно, подлежит учету в качестве объекта основных фондов. Заметим, что в налоговом учете объектами ОС считается имущество стоимостью выше 100 тыс. руб.

К какой амортизационной группе относится сварочный аппарат

Любое поступление объекта основных фондов (ОФ), будь то покупка, безвозмездная передача или приобретение по обмену влечет за собой обязательное определение амортизационной группы, которая присваивается исходя из сроков полезного использования имущества.

Именно в течение этого периода стоимость имущества постепенно переходит в состав затрат компании. Списание начисленных сумм износа осуществляется одним из четырех способов, актуальных для учета ОС, закрепленного в учетной политике конкретного предприятия.

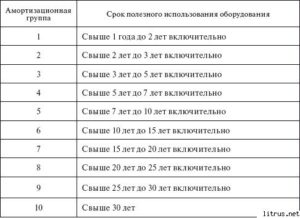

Амортизационные группы

Объекты ОФ при постановке на учет относят к определенной амортизационной группе. Всего их 10, перечислены они в Классификации ОС по амортизационным группам.

Основным критерием объединения единиц имущества в какую-либо из амортизационных категорий является срок полезного использования (СПИ) объекта.

Его определяют предприятия по каждому объекту ОФ, опираясь на предполагаемый полезный период, условия эксплуатации и нормативные акты, регламентирующие использование имущества.

СПИ выступает основным критерием отнесения актива к одной из представленных групп амортизации.| Группа | СПИ имущества |

| 1 | От 1 года до 2-х лет |

| 2 | От 2-х до 3-х лет |

| 3 | От 3-х до 5-ти лет |

| 4 | От 5-ти до 7-ми лет |

| 5 | От 7-ми до 10-ти лет |

| 6 | От 10-ти до 15-ти лет |

| 7 | От 15-ти до 20-ти лет |

| 8 | От 20-ти до 25-ти лет |

| 9 | От 25-ти до 30-ти лет |

| 10 | Свыше 30-ти лет |

По общим правилам организация амортизирует поступивший актив в течение СПИ, определяемого по Классификатору (см. таблицу). Если компании не удается найти объект в перечне, то срок устанавливают, опираясь на ТУ актива или рекомендации изготовителя.

Если актив изготовлен в компании, то специалисты предприятия самостоятельно разрабатывают рекомендации, подтверждающие срок эффективной эксплуатации имущества. Их оформляют в произвольной форме. Это может быть распоряжение руководителя или другой документ, определяющий СПИ актива.

Рассмотрим характерные особенности имущества, относимого к каждой амортизационной группе.

1 и 2 амортизационные группы

К первой амортизационной группе относят недолговечные активы, изнашиваемые в течение срока от 1 года и 1 месяца до 2-х лет включительно. В основном, это виды имущества категории «Машины и оборудование» (ОКОФ 330.28 и 330.32), объединяющей инструмент и оборудование для различных сфер производства, СПИ которых не превышает 2-х лет.

Вторая амортизационная группа (АГ) представлена несколькими видами имущества:

- Машины и оборудование, в т.ч. офисные, проходческие, сеноуборочные машины, технологическое оборудование для различных производств (коды ОКОФ 330.28);

- ТС с кодами ОКОФ 310.29.10;

- производственно-хозяйственный инвентарь (спортсооружения 220.42.99);

- многолетние насаждения (520.00.10).

Активы, относящиеся ко второй АГ, имеют СПИ от 2-х до 3-х лет. К примеру, именно таков срок полезного использования МФУ (многофункциональных устройств). Следовательно, при поступлении этого актива, ему присваивают 2-ю АГ.

3 амортизационная группа: срок полезного использования

Третья амортизационная группа объединяет активы, СПИ которых варьируется от 3-х до 5-ти лет. Круг активов, изнашиваемых в эти сроки, заметно более широк в сравнении с двумя вышеуказанными группами. Кроме перечисленных видов имущества, 3 амортизационная группа содержит:

- сооружения с кодами ОКОФ 220.41.20, эксплуатируемые в различных отраслях;

- автомобили разной грузоподъемности, мототехника, плавсредства прогулочные, летательные аппараты (ОКОФ 310.29 и 310.30).

В АГ производственного инвентаря включены животные ресурсы, среди которых, к примеру, цирковые или служебные собаки (510.01.49).

4 амортизационная группа: срок полезного использования

Четвертая амортизационная группа включает активы, СПИ которых составляет от 5-ти до 7-ми лет. В нее входят:

- нежилые здания (ОКОФ 210.00.00);

- различные сооружения, скважины, ЛЭП, технологические трубопроводы (ОКОФ 220.41.20 и 220.42).

Раздел машин 4 амортизационной группы представлен различными видами коммуникационной аппаратуры и измерительными приборами (ОКОФ 320.26 и 330.26), устройствами ЭС (330.27), станками (330.28; 330.29; 330.30).

Четвертая группа амортизации включает спецавтотранспорт, автобусы и троллейбусы (310.30).

Кроме раздела производственного инвентаря, куда входят коммуникационное оборудование (330.26) и медицинская мебель (330.32), амортизация 4 группы начисляется на рабочий скот (510.01) и растительные ресурсы (520.00).

5 амортизационная группа: срок полезного использования

5 группа амортизации охватывает имущество периодом эксплуатации от 7-ти до 10-ти лет. Сюда относят:

- нежилые разборные здания (ОКОФ 210.00);

- в категорию сооружений, которые включает в себя 5 амортизационная группа, включены сооружения энергетических, нефтехимических, металлургических компаний, лесной промышленности, сельхозпроизводства и стройиндустрии, тепловые сети (ОКОФ 220.41.20), автодороги (220.42);

- в разделе «Машины и оборудование» пятая амортизационная группа включает котлы паровые (ОКОФ 330.25), измерительное, навигационное оборудование, инструменты и прочие приборы (330.26), паровые и газовые турбины, уборочные машины (330.28), пожарные автомобили (330.29), укладочная техник для железных дорог (330.30;

- к транспорту 5 амортизационной группы относят большеразмерные автобусы, автотягачи с кодом ОКОФ 310.29.

Амортизационные группы основных средств в 2019 году: как определять по ОКОФ

Организация определяет срок полезного использования основного средства, чтобы в бухгалтерском и налоговом учете начислить амортизацию. С 12 мая 2018 года бухгалтеры применяют обновленную Классификацию основных средств. Расскажем подробнее, что изменилось и как определять амортизационные группы в 2019 году.

Экспресс-курсы

Интенсивы по горячим темам в Контур.Школе

Расписание

Основные средства (ОС) организации в зависимости от срока полезного использования (СПИ) для целей налогообложения прибыли относят к той или иной амортизационной группе (п. 1 ст. 258 НК РФ). Срок полезного использования ОС организация определяет сама с учетом классификации, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1 (Постановление № 1).

В 2018 году изменились все амортизационные группы классификации, кроме первой. Изменения действуют на правоотношения, возникшие с 1 января 2018 года.

Больше всего поправок — в подразделе «Сооружения и передаточные устройства» второй-десятой групп. Расширен перечень основных средств подраздела «Машины и оборудование» второй и девятой групп.

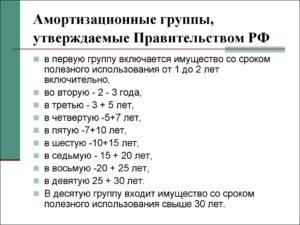

Классификатор основных средств по амортизационным группам с примерами ОС:

| 1 | От 1 года до 2 лет включительно | Машины и оборудование общего назначения |

| 2 | Свыше 2 лет до 3 лет включительно | Насосы для перекачки жидкостей |

| 3 | Свыше 3 лет до 5 лет включительно | Радиоэлектронные средства связи |

| 4 | Свыше 5 лет до 7 лет включительно | Ограды (заборы) и ограждения железобетонные |

| 5 | Свыше 7 лет до 10 лет включительно | Сооружения лесной промышленности |

| 6 | Свыше 10 лет до 15 лет включительно | Скважина водозаборная |

| 7 | Свыше 15 лет до 20 лет включительно | Канализация |

| 8 | Свыше 20 лет до 25 лет включительно | Конденсатопровод и продуктопровод магистральные |

| 9 | Свыше 25 лет до 30 лет включительно | Здания (кроме жилых) |

| 10 | Свыше 30 лет | Жилые здания и сооружения |

Общероссийский классификатор основных фондов (ОКОФ), по которому определяют амортизационную группу ОС, — без изменений. С 1 января 2017 года действует ОКОФ ОК 013-2014 (СНС 2008), утвержденный приказом Росстандарта от 12.12.2014 № 2018-ст. Этот же классификатор будет действовать в 2019 году.

Этап 1 — установите амортизационную группу основного средства по классификации, утвержденной Постановлением № 1

Классификация ОС — это таблица, в которой для каждой амортизационной группы перечислены наименования входящих в нее ОС и соответствующие коды Общероссийского классификатора основных фондов.

Для целей налогового учета по классификации ОС определяют:

- амортизационную группу, к которой относится ОС. Все амортизируемое имущество объединяется в 10 амортизационных групп в зависимости от срока полезного использования имущества (п. 3 ст. 258 НК РФ). Амортизационные группы также важны для того, чтобы определить размер амортизационной премии, которая может быть применена по конкретному ОС;

- срок полезного использования должен быть в установленных для каждой амортизационной группы пределах (Письмо Минфина России от 06.07.2016 № 03-05-05-01/39563). Выбирайте любой срок в пределах СПИ, например наименьший, чтобы быстрее списать стоимость ОС на расходы (Письмо Минфина РФ от 06.07.2016 № 03-05-05-01/39563).

В классификации можно установить целую группу ОС. Расшифровка группы представлена в ОКОФ.

Определите амортизационную группу основного средства так:

- В первой графе ОКОФ найдите вид имущества, к которому относится ОС (9 цифр).

- Проверьте в первой графе классификации ОС код, указанный в ОКОФ.

- Если есть код в классификации ОС, посмотрите, к какой амортизационной группе ОС относится.

Если кода в классификации ОС нет, определите амортизационную группу одним из способов:

Способ 1 — по коду подкласса имущества

Код подкласса имущества отличается от кода вида имущества тем, что седьмая цифра в нем — всегда ноль. Например, роторный насос относится к подклассу 14 2912010 (насосы центробежные, поршневые и роторные). Если и этого кода в классификации ОС нет, определите амортизационную группу вторым способом.

Способ 2 — по коду класса имущества

Класс имущества отличается от кода вида имущества тем, что седьмая, восьмая и девятая цифры в нем — всегда нули. Например, роторный насос относится к классу 14 2912000 (насосы и оборудование компрессорное).

Пример. Определение амортизационной группы по коду ОКОФ

Код роторного насоса по ОКОФ — 14 2912113. В Классификации ОС такой код, а также код подкласса 14 2912010 (насосы центробежные, поршневые и роторные) не указаны.

Однако в ней есть код класса 14 2912000 (насосы и оборудование компрессорное). Он относится к третьей амортизационной группе (имущество со сроком полезного использования свыше трех лет до пяти лет включительно).

Значит, роторный насос надо включить в третью амортизационную группу.

Этап 2. Обратитесь к технической документации

Если основное средство в классификации и ОКОФ не упоминается, установите СПИ из срока эксплуатации ОС, указанного в технической документации или рекомендациях производителя (п. 6 ст. 258 НК РФ, Письмо Минфина России от 18.06.2018 № 03-03-20/41332).

Этап 3. Зафиксируйте СПИ в инвентарной карточке учета ОС (форма № ОС-6)

Если налоговый и бухгалтерский СПИ разные, то раздел 2 формы № ОС-6 дополните соответствующей графой.

Пример. Организация приобрела грузовую «Газель» (грузоподъемность 1,5 тонны). Определим СПИ автомобиля.

Согласно классификации ОС, грузовые автомобили общего назначения грузоподъемностью свыше 0,5 и до 5 т включительно входят в 4-ю амортизационную группу.

Диапазон СПИ для 4-й амортизационной группы — свыше 5 и до 7 лет включительно. Следовательно, минимально возможный СПИ в месяцах — 61 (5 лет x 12 мес. + 1 мес.), максимальный — 84 мес. (7 лет x 12 мес.).

Организация вправе установить любой СПИ автомобиля в диапазоне от 61 до 84 месяцев включительно.

Обратите внимание при учете ОС

- В налоговом учете стоимостной критерий для признания объекта ОС — 100 000 руб., в бухгалтерском учете — 40 000 руб.

- Бухгалтерский учет основных средств в 2019 году ведите в том же порядке, что и ранее: принимайте к учету ОС на дату доведения до состояния готовности к эксплуатации. Если вы продаете ОС, то полученное вознаграждение включайте в доходы, а остаточную стоимость ОС — в расходы. Аналогичные правила распространяются и на продажу недостроенных объектов.

- В бухгалтерском учете организация не обязана придерживаться амортизационных групп, но для удобства может определять срок по классификации основных средств. Это удобно, так как сближает бухгалтерский учет с налоговым.

- Если объект соответствует всем критериям, поименованным в п. 4 ПБУ 6/01, то в бухгалтерском учете его сразу следует перевести в состав основных средств, то есть оприходовать на 01 счет. Фактическое использование объекта, в отличие от налогового учета, необязательно.

Амортизационные группы: срок полезного использования

Любое поступление объекта основных фондов (ОФ), будь то покупка, безвозмездная передача или приобретение по обмену влечет за собой обязательное определение амортизационной группы, которая присваивается исходя из сроков полезного использования имущества.

Именно в течение этого периода стоимость имущества постепенно переходит в состав затрат компании. Списание начисленных сумм износа осуществляется одним из четырех способов, актуальных для учета ОС, закрепленного в учетной политике конкретного предприятия.

6 амортизационная группа: срок полезного использования

В этой группе перечислены активы, СПИ которых составляет от 10-ти до 15-ти лет:

- в разделе «сооружения» имущество с кодами ОКОФ 220.25; 220.41 и 220.42;

- жилища (100.00);

- машины и оборудования с кодами ОКОФ 320.26; 330.00; 330.25; 330.26; 330.27; 330.28; 330.30;

- морские суда, ж/д вагоны, электровозы, вертолеты, самолеты (310.30), контейнеры (330.29).

Шестая амортизационная группа включает культурные насаждения косточковых (520.00).

8 амортизационная группа: срок полезного использования

8 амортизационная группа объединяет активы, эффективное использование которых продолжается от 20-ти до 25-ти лет. Например:

- нежилые здания облегченной кладки (ОКОФ 210.00);

- сооружения стройиндустрии, продуктопроводы, ж/дороги (220.41), причалы и пирсы (220.42);

- коммуникационные сооружения (330.26);

- суда грузовые и пассажирские, локомотивы, вагоны, аэростаты (310.30).

10 амортизационная группа: срок полезного использования

В этой группе представлены активы, срок службы которых превышает 30-ти летний период. К ним относят здания нежилые (ОКОФ 210.00) и жилые (100.00), а также:

- сооружения, не входящие в другие группы (220.00);

- силовые кабели (320.26), плавучие конструкции (330.30), эскалаторы (330.28);

- корабли и суда – комбинированные, круизные, плавучие доки (310.30);

- лесозащитные полосы и насаждения (520.00).